Preliminarne procjene inflacije za rujan pokazale su znatno niže brojke od onih za kolovoz, što je u većini interpretacija dovelo do pretjeranog naglaska na "znatno usporavanje" i "veliki pad".

Međutim, u rujnu se nije radilo ni o znatnom usporavanju, ni o velikom padu inflacije. Radilo se o predvidivom nastavku trenda usporavanja rasta cijena koji je prisutan već neko vrijeme.

S obzirom na to da je inflacija vrlo komplicirana pojava, učinilo mi se da je sada dobar trenutak za detaljnije objašnjenje. U prvom dijelu je metodološki uvod koji je nužan za razumijevanje drugog dijela, piše Ekonomski lab.

Stope promjene mogu se računati na različite načine

Najlakše je shvatiti mjesečnu stopu promjene: koliko su se cijene promijenile u odnosu na prethodni mjesec. Na primjer, u Hrvatskoj su cijene u rujnu bile za 0,4% veće nego u kolovozu, a u europodručju je stopa promjene iznosila 0,3%. Ako ste nekim slučajem pritisnuli prethodnu poveznicu i zbunjeni ustanovili da inflacija prema statistici Eurostata u rujnu u Hrvatskoj nije iznosila 0,4%, već -0,7%, ignorirajte taj podatak. Pondere hrvatske potrošačke košarice odražava DZS-ov indeks cijena potrošača koji i dalje pokazuje rast, a ne pad cijena.

Mjesečni podaci – osobito kada se prve procjene za mjesec objave brzo kao u europodručju, na zadnji dan u mjesecu – najbolje pokazuju što se trenutačno događa s cijenama. Međutim, mjesečni podatak lako zavara. Svaki mjesec ima neku specifičnost. Zbog toga se usporedbom niza izvornih mjesečnih podataka unutar godine ne može puno zaključiti o tome što se stvarno događa.

Na primjer, kada krenu popusti na stare kolekcije odjeće pojavi se sezonski deflacijski moment. Kada dođu nove ljetne ili zimske kolekcije pojavi se sezonski inflacijski moment. Ili, kada se iza brda valja sljedeći vrhunac turističke sezone (proljeće i rano ljeto), cijene u hotelima i restoranima idu prema gore (na jesen idu dolje). Zbog toga su mjesečni podaci najbolji indikatori trenda, ali tek nakon što se "očiste" od sezonskih utjecaja koji su u cijenama česti i veoma rašireni.

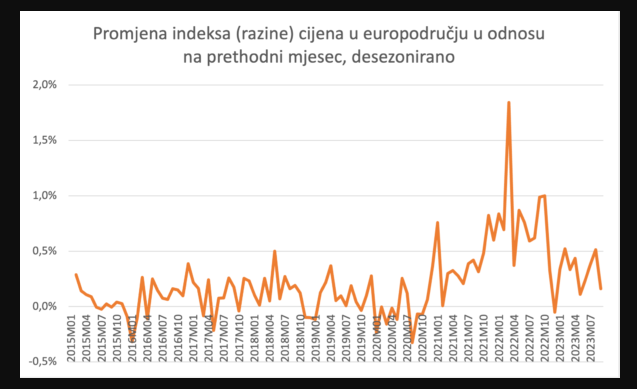

Kako biste zorno vidjeli o čemu je riječ, prva slika pokazuje smiraj mjesečnih (sezonski prilagođenih) stopa promjene cijena europodručju koji ne traje od rujna, nego cijelu ovu godinu. Rujanski podatak se potpuno uklapa u ovogodišnju dinamiku cijena koja je očito osjetno slabija od prošlogodišnje.

Kada je riječ o prošloj godini, slika mjesečnih promjena dobro će nam doći za podsjećanje na niz tumača koji su dugo objašnjavali da ruska agresija na Ukrajinu i šok cijena energenata nisu imali značajan utjecaj na inflaciju. Evo nagradnog pitanja: što slika pokazuje, kada su se pojavili najjači pojedinačni cjenovni udari koji su bili 2-3 puta snažniji od šokova zabilježenih prije i poslije toga?

Osim promjene mjesec-na-mjesec, koju često opisujemo engleskom kraticom m-o-m, u javnom se optjecaju mogu pronaći i godišnje stope promjene. Ima ih nekoliko vrsta, no radi jednostavnosti skrenut ćemo pažnju na dvije koje se najčešće koriste.

Godišnja stopa promjene je pojam koji se ponekad koristi za opis mjesečne stope podignute na godišnju razinu. Nazvati to godišnjom stopom promjene nije ispravno. Treba koristiti jasniji pojam mjesečne stope na godišnjoj razini. Na primjer, preliminarno procijenjena desezonirana stopa promjene cijena u europodručju za rujan iznosila je 0,2%. Prema tome, mjesečna stopa na godišnjoj razini iznosila je ((1+0,002)^12-1)*100 = 2,43%. Iz toga ne možemo zaključiti da očekujemo da će inflacija biti tolika u sljedećih godinu dana, no to već spada u teme za više razrede – zasad smo još na definicijama.

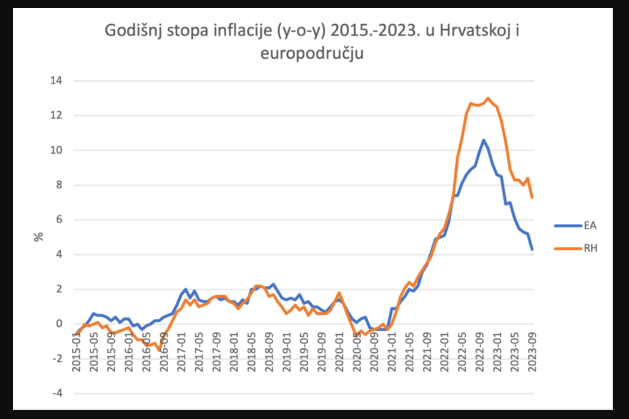

Druga, ispravna definicija godišnje stope jest promjena u odnosu na isto razdoblje (mjesec) prošle godine. Ponekad se koristi kratica na engleskom y-o-y (year-on-year). Dopustivo ju je tumačiti na izvornim podacima (prije otklanjanja sezonskih utjecaja) jer su sezonski učinci iz godine u godine u istom mjesecu slični. Na sljedećoj slici vidimo kretanje godišnje stope inflacije u europodručju i Hrvatskoj koja pokazuje istu prirodu promjena. No vidimo da je nakon dugog razdoblja vrlo usklađenog kretanja, na proljeće 2022. došlo do odstupanja hrvatske inflacije prema gore. Razumijevanje ove razlike ostavljamo za dijelove dalje u tekstu. Zasad je bitno zapamtiti samo jednu stvar: zaključivanje na temelju godišnjih stopa je nalik vožnji s pogledom u retrovizor, i to u retrovizor koji "baca" daleko unatrag. Jer, na godišnju promjenu cijena utječu promjene cijena u proteklih godinu dana. Zbog toga cijene treba tumačiti kombinirajući pri tome godišnje i sezonski prilagođene mjesečne stope i vodeći računa o tome da nema govora o velikom padu ako prikazana linija već neko vrijeme oštro pada.

Radi se o nastavku već neko vrijeme prisutnog trenda

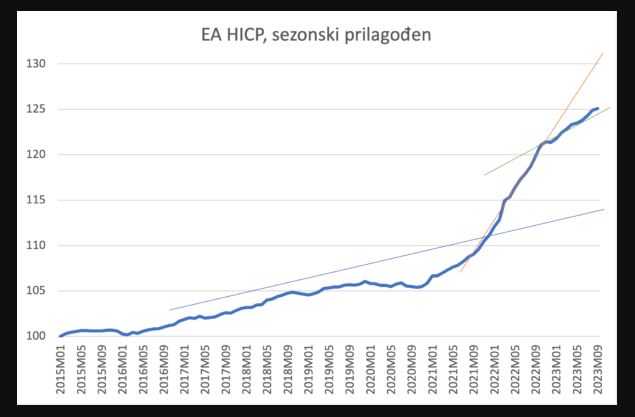

Već je iz prve slike bilo jasno da je ovogodišnji trend rasta cijena puno mirniji od prošlogodišnjeg. Da nije tako, godišnje stope na drugoj slici ne bi udarile u plafon i krenule prema dolje. Sve će biti jasno ako prikažemo desezoniranu razinu cijena – indeks. Na primjeru indeksa cijena u europodručju na trećoj slici vidimo prijelome koji razdvajaju tri trenda. Donji plavi trend pokazuje gdje bi se cijene približno nalazile da nije bilo lockdowna i ruske agresije na Ukrajinu. Lockdown je izazvao prvo stagnaciju opće razine cijena, pa blagu deflaciju. Nakon otvaranja i oporavka potrošnje polovinom 2020. uslijedilo je godinu dana hvatanja trenda. Indeks do listopada 2021. nije ozbiljnije prebacio raniji trend. Bilo je to vrijeme prevladavajuće retorike o prolaznoj inflaciji, pri čemu se računalo na smirivanje oko linije dugoročnog trenda.

Međutim, na jesen, zimu i rano proljeće 2021. i 2022. uslijedio je prvo udar pokidanih globalnih lanaca nabave (Kina je dugo vodila stop-go lockdown politiku nultog kovida), a zatim i šok cijena energenata potaknut prvo napetostima, a zatim i početkom rata u Ukrajini (24.2.2022.). Tako je profiliran drugi, najstrmiji trend koji je na gornjoj slici prikazan crvenom linijom.

Međutim, krajem prošle i početkom ove godine postalo je jasno da se trend lomi. S početkom pada cijena energenata i hrane profiliran je novi, zeleni trend, nešto strmiji od početnog plavog, ali i položeniji od kriznog crvenog. Europodručje već neko vrijeme vozi po tom trendu koji ima brzinu oko 3,5% na godišnjoj razini. Zbog toga na Labu već nekoliko mjeseci najavljujemo smirivanje visoke inflacije. Ono se očito događa već dulje vrijeme i sada ulazi u poodmaklu fazu.

U toj poodmakloj fazi otvaraju se neka nova pitanja: (1) Zašto Hrvatska kasni u fazi (i ima nešto veću inflaciju od europodručja, kao što je prikazano na drugoj slici), te (2) može li aktualni trend koji "vozi" brzinom od oko 3,5% na godinu još malo usporiti tako da brzina u srednjem roku konvergira prema 2%? To je cilj Europske središnje banke koji će, kada se pojavi na vidiku, definitivno isključiti potrebu daljnjeg zaoštravanja monetarne politike i podizanja kamatnih stopa (ako zanemarimo problem tečaja EURUSD za ECB, što sam objasnio u nekoliko tekstova na Labu, zadnji puta u tekstu Kako su financijska tržišta pročitala Europsku središnju banku)

Hrvatska

Sljedeća slika pokazuje odstupanje hrvatskog sezonski prilagođenog indeksa cijena od istog takvog indeksa za europodručje (koji je prikazan na gornjoj slici). Ako kao početnu točku odaberemo 2015. godinu, uočit ćemo da su cijene u Hrvatskoj (kumulativno) manje rasle sve do šoka cijena energenata u kasnu zimu – rano proljeće 2022. Tada su eskalirale i cijene hrane koje u hrvatskoj potrošačkoj košarici sudjeluju sa znatno većim postotkom nego u europskoj (oko 25% naspram 15%). Slijedio je skok cijena usluga hotela i restorana zbog neobično snažnog rasta potražnje u hrvatskom turizmu. Naposljetku, cijelo je hrvatsko gospodarstvo raslo puno brže od gospodarstva EU, što je stvaralo dodatan pritisak na cijene. Zbog toga su se relativne cijene u Hrvatskoj oporavile, ali u dugom su roku razlike u odnosu na prosjek europoručja zanemarive: hrvatski indeks opće razine cijena u rujnu se nalazio na malo više od 1% iznad opće razine cijena u europodručju ako siječanj 2015. odaberemo kao početnu točku.

Ako Hrvatska nastavi rasti brže od prosjeka europodručja, za što u ovom trenutku postoje dobri izgledi, određeni višak hrvatskog indeksa u odnosu na indeks europodručja će se zadržati, no u dugom roku je riječ o razlikama koje nisu bitne u odnosu na trend cijena koji je zajednički na jedinstvenom tržištu. Stoga je i za Hrvatsku ključno što će se događati s cijenama u europodručju.

Kada će ECB nazrijeti 2% u srednjem roku?

To nas vraća glavnom pitanju: ako aktualni trend, koji je prisutan cijele ove godine, još uvijek vozi brzinom većom od 2% na godinu, koliki su izgledi da se on još malo položi tako da inflacija od 2% postane izgledna u srednjem roku?

Trenutačno su na djelu dvije sile sa suprotnim predznakom. Smanjenje ponude nafte koje je dogovorio OPEC+ predvođen Saudijskom Arabijom i Rusijom više nego poništava pritisak na smanjenje cijena energenata koji bi se – da nije smanjenja ponude – vjerojatno dogodio zbog očekivanog pada potražnje uslijed očekivanog smanjenja globalne gospodarske aktivnosti. Europska unija trenutačno "predvodi" u smislu recesijskih očekivanja, pa ne možemo isključiti mogućnost da će depresija ukupne potražnje u EU uskoro pritisnuti trend cijena prema dolje, prema 2%, a možda i ispod toga praga.

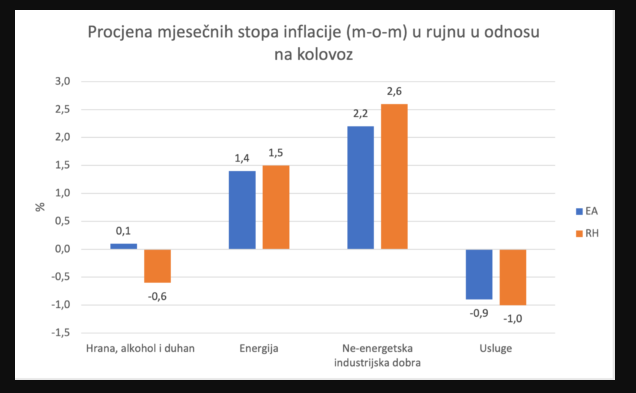

Zasad se između inflacijskog potiska cijena energenata i deflacijskog pritiska anemičnoga rasta vodi mrtva trka koja se ogleda u promjenama odnosa cijena. Prema preliminarnom očitanju inflacije u rujnu, u europodručju imamo pravu kakofoniju pojedinih komponenti (m-o-m) koje prikazujemo bez desezoniranja jer bi otklanjanje sezonskih komponenti neznatno promijenilo sliku. Cijene energenata u europodručju su rasle 1,4% što je dijelom utjecalo na rast cijena ne-energetskih industrijskih dobara od 2,2% (posljedica novog ljetnog šoka cijena energenata), no cijene hrane su bile stabilne (0,1%), dok su cijene usluga pale 0,9%, u čemu se miješaju sezonska komponenta i pritisak anemične ukupne potražnje. Prema priopćenju DZS-a, u Hrvatskoj smo imali slične odnose u rujnu: cijene energije su rasle 1,5% (kao u europodručju), cijene ne-energeteskih industrijskih roba rasle su 2,4%, dok su cijene hrane pale za 0,6%, a usluga za 1% (vjerojatno zbog jače izražene sezonske komponente u sveprisutnom ugostiteljstvu i turizmu).

Kada bih se morao kladiti, kladio bih se da će u narednim mjesecima trend cijena još malo usporiti, no ne bih se kladio ako bih mogao birati jer su svjetske cijene energenata pod utjecajem inherentno nepredvidive (geo)politike. Pouka je da nemamo izbora i moramo voziti s pogledom prema naprijed. Vožnja s pogledom u retrovizor u pravilu loše završava.